投资热点

孚锐商务,专注跨境每一步

阿根廷经济改革观察,阵痛中的转型之路

孚锐商务 2025年05月20日阿根廷位于南美洲南部,是世界陆地面积第八大的国家,其人口超过4700万,是南美洲第二大经济体(仅次于巴西),根据《世界银行》资料,阿根廷2024国内生产总值(GDP)约为 6400 亿美元。

阿根廷历年的国内生产总值

阿根廷拥有丰富的自然资源,包括农业(大豆、玉米、小麦、牛肉)、能源(页岩油气、锂矿)和工业基础。然而,近年来阿根廷面临许多挑战,如高通货膨胀、外债压力、经济结构失衡等。米莱总统2023年12月上任后启动"休克疗法",大幅削减公共支出、取消价格管制、推动国企私有化,导致经济剧烈震荡。

米莱上任后的经济改革

2023年,阿根廷面临严重的经济危机,哈维尔·米莱于2023年12月正式就任总统后,立即启动激进经济改革。当时,比索一次性贬值54%,官方汇率从 1:366 调整至 1:800;隔年1月15日:米莱取消多重汇率制度,实行 "爬行钉住",每月贬值2%。 通过这二项操作,最终, 截至2024年中,黑市美元溢价从 100%降至15%;阿根廷的央行外汇储备从175亿美元增加为240亿美元。

阿根廷历年比索对美元汇率

阿根廷历年外汇储备

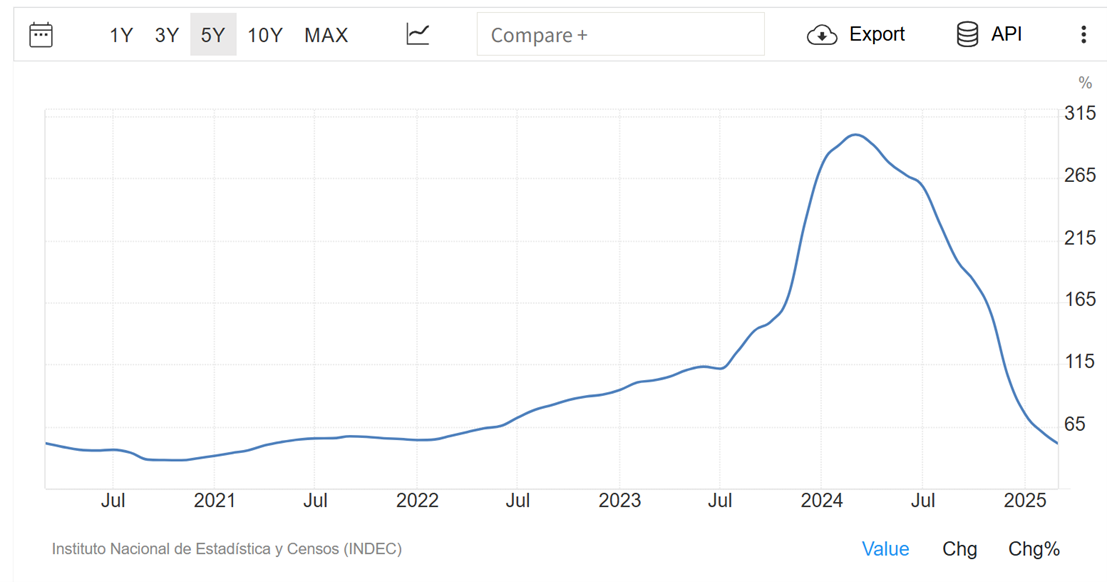

此外,米莱为了控制财政支出,宣布削减15%公共支出,取消 12个政府部门,因此,隔年阿根廷的财政赤字降至0.2% GDP,但也导致贫困率上升至45%。 同时,米莱也取消90%价格管制,因此导致阿根廷的通胀飙升:2024年4月单月通胀率将近300%,创1991年以来最高。

阿根廷历年通胀率

在"休克疗法"过后,米莱便积极推动结构化改革,并于2024年3月通过《紧急状态法》,其中包括国企私有化改革,41家国企列入名单;劳工改革,试用期从3个月延长至6个月,用以降低解雇成本。第二,税制改革提案,企业所得税拟从35%下调至25%,以及评估取消农产品外出口税外的所有出口税的可能性。

改革后的经济影响

在米莱的强势改革后,阿根廷的外汇储备获得短暂的恢复,然而,由于实行”爬行钉住”汇率制度,央行不得不持续抛售美元干预市场,需要消耗大量的外汇储备,此外,由于2024年还需要偿还IMF的债务,因此外汇储备近年来大量减少。第二,比索汇率仍持续在贬值,近年比索对美元的汇率仍处历年的低位,挑战仍大。

米莱的改革在短期内加剧了经济痛苦,但为结构性调整奠定基础。2025年将是检验其政策成败的关键年,若通胀能降至两位数并维持住,且外资持续流入,阿根廷极有可能走出长期衰退循环。

营商环境优势分析

- 自然资源丰富:阿根廷是全球第三大大豆出口国、重要牛肉生产国,并拥有全球第二大页岩气储量和第四大锂资源。

- 受教育劳动力:劳动力素质较高,高等教育普及率在拉美领先。许多专业人员接受过工程、技术和商业等领域的培训。

- 区域市场准入:作为南方共同市场(Mercosur)成员,可享受区域内关税优惠。

- 政府激励措施:政府提供多种激励措施以吸引外国投资,包括税收减免、补助和补贴,以促进科技、可再生能源和制造业的发展。

营商环境劣势分析

- 政策不稳定:频繁的资本管制、贸易限制和货币贬值政策增加企业经营风险。

- 外汇管制:企业汇出利润需经过复杂审批,黑市汇率与官方汇率差距大。

- 官僚主义:注册企业、获得许可证程序繁琐,《世界银行营商环境报告》将阿根廷列为190个国家中的第126位。

税务介绍

阿根廷税制复杂,联邦税与省级税叠加,企业综合税负较高。

企业所得税

阿根廷企业须就其阿根廷境内及境外收入缴纳所得税,采用累进税制:

增值税

增值税适用于产品的销售价值、大多数服务以及商品和服务的进口。增值税税率为21%,但某些特定项目的税率为27%或10.5%。增值税可通过每月提交纳税申报表缴纳。

营业税

又称总收入税,阿根廷划分为24个管辖区,每个管辖区均对商品和服务销售总收入征税。商品出口免税,某些行业可享受较低税率。税率、规则和评估程序由当地制定。贸易和服务的平均税率为4%至6%。工业税率通常较低(0%至2%)。

金融交易税

银行账户存款和取款,需缴纳国家金融交易税。在地方金融机构开立的银行账户存取款的0.6%。不通过银行账户在银行进行的任何交易的1.2%。

孚锐小结

哈维尔·米莱上任后的激进经济改革标志着阿根廷数十年来最大规模的政策转向。短期内,休克疗法带来了剧烈阵痛:通胀飙升、经济萎缩和社会压力加剧,但同时也取得了关键进展:财政赤字大幅收窄、外汇储备增加、黑市美元溢价显著下降。这些变化为阿根廷重建国际信用、吸引外资(尤其是能源和矿业)奠定了基础。

然而,改革能否成功仍取决于三个关键因素:政治稳定性,并避免社会动荡升级;通胀控制,消费和投资才可能复苏;外部支持,IMF的持续融资和全球大宗商品价格走势将影响外汇收入。

若米莱能维持改革势头,2025年阿根廷或迎来转折点,摆脱长期滞胀陷阱;反之,若改革半途而废,经济可能陷入更深危机。对海外的投资者而言,短期风险存在,但能源、矿业和农业出口领域已显现结构性机会,可以密切关注。

预约咨询

留下您的联系方式,我们将第一时间联系您