投资热点

孚锐商务,专注跨境每一步

业务范围最齐全!墨西哥SOFOM多功能金融公司设立详解

孚锐商务 2020年10月13日随着全球反洗钱以及反恐怖主义融资的规范日益完善,各国无不在其金融领域上加大监管力度。在这一波的要求与合规下,让整体的金融环境和安全性上更加稳定,不过也让许多新进的投资者望而却步。

对当地已有的金融巨头而言,无形中也为他们筑起一道行业护城河,在当地市场日益壮大,日渐形成寡占的局面。为了避免这种情况发生,墨西哥政府近期不断改善外资金融投资者准入的条件,逐步取消金融公司在资本上的限制,促进外国对其投资,期望能带给本地金融市场更多的机遇及竞争。

此外,在法规方面,因为邻近美国本土,金融体系也多数沿用美国的版本,拥有相较完善的法规;在语言方面,虽然当地母语为西班牙语,不过相关专业人士都能使用英语,对外的交流上基本上是没有障碍的。

在各国的金融公司法规当中,多数只能从事特定几项金融服务,很少有一种类型的金融公司可以含括全部业务,诸如菲律宾贷款牌照,越南典当行,爱沙尼亚数字货币等。不过,墨西哥的SOFOM金融公司,所涵盖的服务相当全面,而且申请也较容易。

SOFOM (Sociedad Financiera de Objeto Múltiple):中文为多功能金融公司,属于有限责任公司。需向金融服务使用者保护委员会(Condusef)注册,可进行融资,保理,贷款,发行信贷,数字货币兑换等业务。

SOFOM类型

根据《组织和信贷辅助活动通则》(LGOAAC)以及金融服务使用者保护委员会(Condusef)对SOFOM的定义,SOFOM主要分为二种形式:受监管与不受监管类型。

1. 不受监管的SOFOM (Unregulated SOFOM):后缀为SOFOM E.N.R.。此形式为多数投资者的选择。此类持牌机构面临的监管较少,仅需要满足反恐反洗钱等普通合规事项即可。此外,不受监管的SOFOM无最低资本要求,但资本额需要向客户和投资者披露,并在章程中体现。

2. 受监管的SOFOM (Regulated SOFOM):后缀为SOFOM E.R.。如果控股股东是其他金融机构或信贷机构,且要从事金融业务,就需要受到墨西哥国家银行和证券委员会(CNBV)监管,称之为受监管的SOFOM。此类持牌公司后续可以申请全银行牌照。

目前在墨西哥有大约1,500家SOFOM,主要就是提供个人贷款,商业贷款,租赁,小额信贷,学生贷款等服务。与传统银行相比,用户向SOFOM借钱更加方便快速,门槛也比较低。

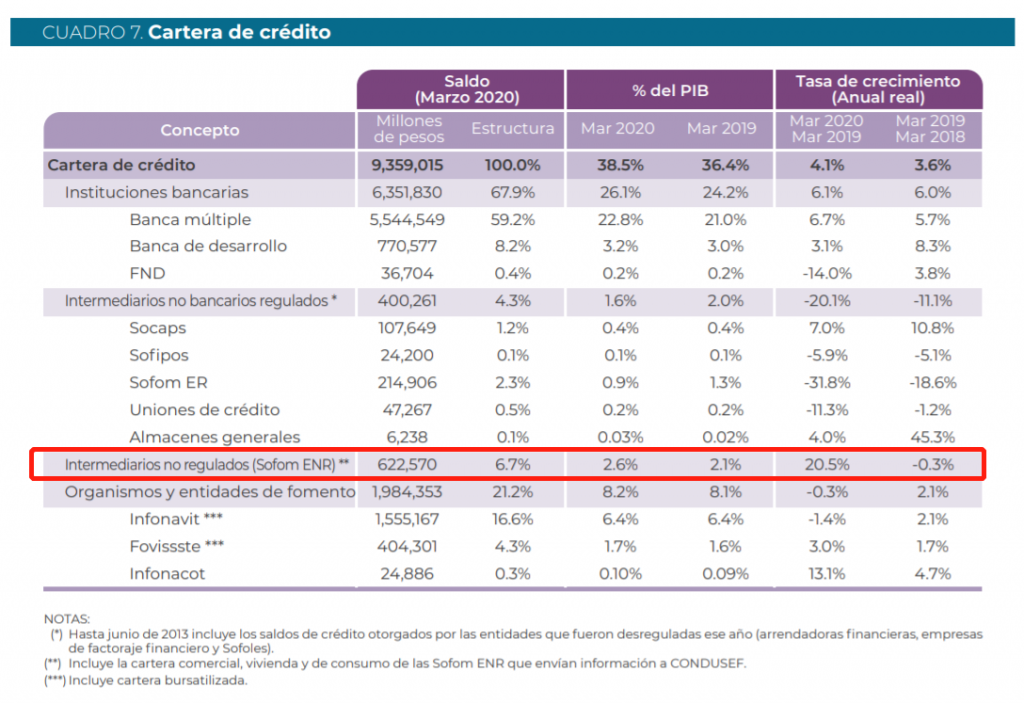

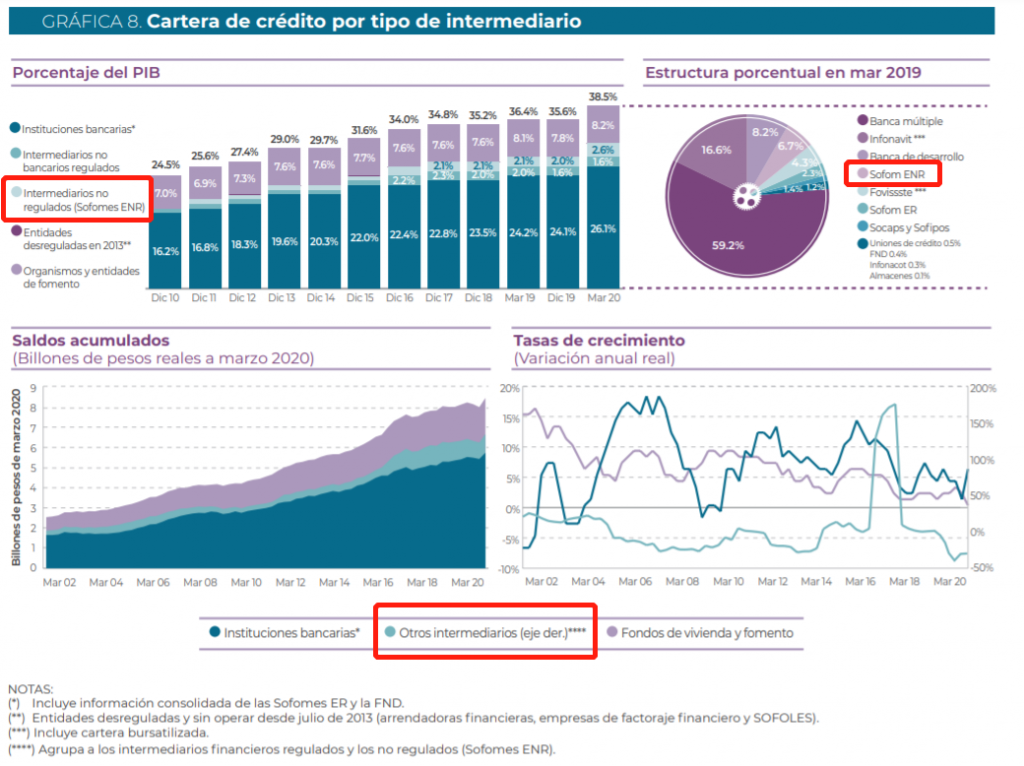

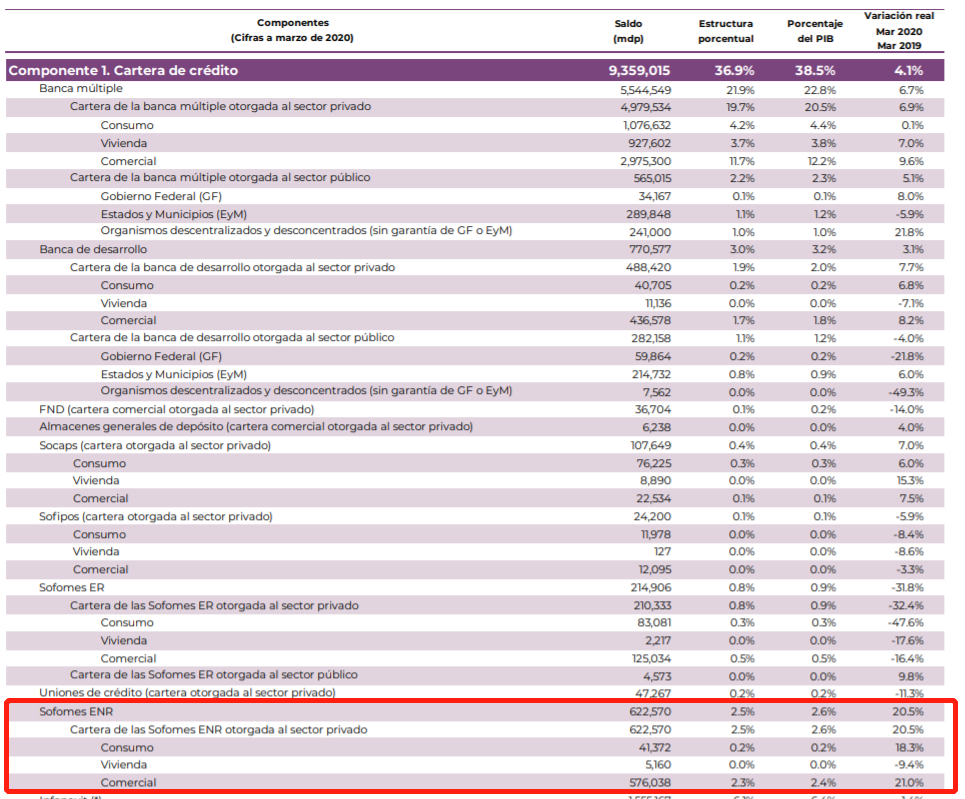

根据CNBF发布的《2020年财务储蓄和融资报告》中显示,截至2020年3月,总体放贷金额为9.4万亿比索,相比2019年增加4.1%。其中,银行机构提供的信贷仍占大部分,为6.4万亿比索,相当占该国GDP的26.1%。其中SOFOM ENR放贷金额为6.2千亿比索,相当占该国GDP的2.6%。值得关注的是其贷款额的年增长率,相比2019年增加20.5%,增长幅度相当可观,是在其所有金融机构中,增长幅度最高的金融实体。从下方标红的部分也可以看出,SOFOM ENR在总体放贷市场上,占比越来越高,重要性日增。

再细究便可以发现,SOFOM ENR 放贷对象为私部门,其中商业贷款的居多,6.2千亿比索占约5.8千亿比索。

SOFOM E.N.R设立条件

1. 需注册1家墨西哥公司(建议为Sociedad de Anonima)。

2. 需设立特殊金融业务章程,并获批。

3. 注册资本:无最低资本要求。

4. 股东:至少2名股东; 可以是个人股东,也可以是公司股东。

5. 董事:至少2名董事,其中要求必须1名墨西哥当地法人代表以及1名金融董事。

6. 注册地址:公司注册需要提供一个当地有效注册地址。

预约咨询

留下您的联系方式,我们将第一时间联系您